第七章 参数估计

7.0 绪论

在具体的统计场景中,我们往往容易判断出分布类型,比如正态分布,但是我们通常不知道其参数,比如\(\mu、\sigma\)是多少。

为此我们需要通过样本来估计总体的分布参数,常用的方法有点估计和区间估计。

7.1 点估计

点估计

点估计,就是根据样本\((X_1,X_2,\cdots,X_n)\),对每一个总体中的未知参数\(\theta_i(i=1,2,\cdots,k)\),构造出一个统计量\(\hat{\theta_i} = \hat{\theta_i}(X_1,X_2,\cdots,X_n)\),作为参数\(\theta\)的估计。

常用的点估计方法有矩法和极大似然法。

7.1.1 矩法

设总体X的分布函数为\(F(x,\theta_1,\theta_2,\cdots,\theta_m)\),其中\(\theta_1,\theta_2,\cdots,\theta_m\)为未知参数,假定总体X的i阶原点矩\(E(X^i)\)(记\(\mu_i\))存在且存在未知数(否则用下一阶),则:

依据大数定理,由样本i阶原点矩\(A_i\)估计总体i阶原点矩\(E(X^i)\),我们知道:

所以参数估计有:

特别地,在具体的题目中,往往会出现多个样本原点矩符合矩法估计的要求,考虑稳定性与简单性,我们更倾向于采用尽可能低阶的原点矩来估计参数。

当然这也暴露了矩估计的不足之处,其是不唯一的。

利用矩法估计参数一般分为三大步:

- 写出适当的总体i阶原点矩与参数的关系,联立成为方程组

- 解出各个参数关于总体i阶原点矩的表达式

- 依据大数定理回带样本i阶原点矩,算出参数估计值。

特别注意的是,除了第三步,前两步的参数都是准确的,而非估计。

Tip

指数分布\(E(\lambda)\)中,\(\lambda\)矩估计为\(\frac{1}{\overline{X}} = \frac{n}{\displaystyle\sum^n_{i=1}X_i}\)。

正态分布\(N(\mu,\sigma^2)\)中,\(\mu\)的矩估计为\(\overline{X}\),\(\sigma^2\)的矩估计为\(\displaystyle\frac{1}{n}\sum^n_{i=1}(X_i-\overline{X})^2\)。

7.1.2 最大似然估计

最大似然估计提出背景如下:

假如有一个黑盒子,里面装有数量为1:3的黑球和白球,但是不知道哪种颜色多,有放回地取出五个球,结果为黑黑白黑黑,估计抽到黑球的概率。

基本的估计方法是,假设抽到黑球的概率p=0.25或者0.75,然后求在特定概率下出现抽取结果的概率,比较概率高低,选取最有可能发生的那一个。

在这一题,p=0.75时候最容易出现这个结果,所以判断黑球多。

一般,若总体为离散型,设\(X\sim P(X=x)=p(x;\theta),\ \theta\in\Theta\),其中\(\theta\)未知,从总体X中抽取样本\(X_1,X_2,\cdots,X_n\),其观察值为\(x_1,x_2,\cdots,x_n\),则称事件\(\{X_1=x_1,X_2=x_2,\cdots,X_n=x_n\}\)发生概率为:

我们称\(L(\theta)\)为似然函数,它是一个关于未知参数\(\theta\)的函数。其形式与样本联合分布律\(p(x_1,x_2,\cdots,X_n;\theta)\)相同,但两者含义不同。

基于最大似然法的思想,我们应该取一个\(\theta\)估计值\(\hat{\theta}\),使得\(L(\theta)\)取到最大,于是\(\hat{\theta}\)需满足:

由此获得的\(\hat{\theta}_L=\hat{\theta}(x_1,x_2,\cdots,x_n)\)称为参数\(\theta\)的最大似然估计,相应的统计量\(\hat{\theta}(X_1,X_2,\cdots,X_n)\)称为\(\theta\)的极大似然估计量。

当X为连续型随机变量时,密度函数为\(f(x;\theta)\)似然函数的定义与离散型类似:

其余形式均与离散型类似,不过多赘述。

寻找极大似然估计常采用微分法:

上式我们称为似然方程,鉴于我们比较关心极大值点而非极大值,为了计算方便,我们通常会取一个对数:

称\(l(\theta)\)为对数似然函数,则似然方程等价于:

最大似然估计的解题步骤也分为三步:

- 写出似然函数

- 取对数

- 求导取零点

特别地,当求导得到的导数永不为0的时候,需要借助最大似然估计的存在性来估计参数,也就是在题目背景成立的前提下求得极大值点。

Tip

泊松分布\(P(\lambda)\)中,\(\lambda\)的矩估计为\(\overline{X}\)。

正态分布\(N(\mu,\sigma^2)\)中,\(\mu\)的矩估计为\(\overline{X}\),\(\sigma^2\)的矩估计为\(\displaystyle\frac{1}{n}\sum^n_{i=1}(X_i-\overline{X})^2\)。

7.2 估计量的评价标准

常用的评价标准有无偏性、有效性、均方误差和相合性。

7.2.1 无偏性准则

定义:若参数\(\theta\)的估计量\(\hat{\theta}=\hat{\theta}(X_1,X_2,\cdots,X_n)\),满足\(E(\hat{\theta})=\theta\),则称\(\hat{\theta}\)是\(\theta\)的一个无偏估计量。

- 若\(E(\hat{\theta})-\theta \neq 0\),则称\(E(\hat{\theta})-\theta\)称为估计量\(\hat{\theta}\)的偏差。

- 若\(E(\hat{\theta})-\theta \neq 0\),但满足\(\displaystyle\lim_{n\rightarrow +\infty}E(\hat{\theta}) = \theta\),则称\(\hat{\theta}\)是\(\theta\)的渐进无偏估计。

如果我们的估计是有偏的,还可以通过纠偏来改善我们的估计:

假如\(E(\hat{\theta})=a\theta + b,\theta\in\Theta\),其中\(\hat{\theta}\)是总体的有偏估计,那么\(\displaystyle\frac{\hat{\theta}-b}{a}\)也为无偏估计。

7.2.2 有效性准则

定义:设\(\hat{\theta}_1,\hat{\theta}_2\)是\(\theta\)的两个无偏估计,如果\(Var(\hat{\theta}_1)<Var(\hat{\theta}_2)\),则称\(\hat{\theta}_1\)比\(\hat{\theta}_2\)有效。

7.2.3 均方误差准则

定义:设\(\hat{\theta}\)是参数\(\theta\)的点估计,方差存在,则称\(E[(\hat{\theta}-\theta)^2]\)是估计量的均方误差,记为\(Mse(\hat{\theta})\),即:

如果\(Mse(\hat{\theta}_1)<Mse(\hat{\theta}_2)\),则称\(\hat{\theta}_1\)优于\(\hat{\theta}_2\)。

由定义,当\(\hat{\theta}\)为\(\theta\)的无偏估计时:

Tip

均方误差准则不需要估计是无偏估计,而有效性原则要求是无偏估计。

7.2.4 相合性准则

前面三种准则都在固定的样本容量下讨论,是在n一定的时候,不同的估计量对总体的代表性与稳定性。

但在实际运用中,我们也会想到,如果我们尽可能提高样本量,是否可以得到一个更加精确的估计值呢?

所以我们提出了相合性准则,用来描述一种估计方法得出的估计量随着样本量n的增长,是否会变得更加精确。

定义:设\(\hat{\theta}(X_1,\cdots,X_n\)为参数\(\theta\)的估计量,若对于任意的\(\theta\in\Theta\),当\(n\rightarrow+\infty\)时,\(\hat{\theta}_n\)依概率收敛于\(\theta\),即\(\forall\varepsilon>0\),有:

则称\(\hat{\theta}_n\)是\(\theta\)的相合估计量。

对估计参数的相合性证明,我们一般通过大数定律、切比雪夫不等式或者直接从定义入手。

7.3 区间估计

点估计是由样本对总体参数\(\theta\)进行的一个估计\(\hat{\theta}\),但是现实中估计往往有一定随机性,不会恰好反应现实,为了反应这个近似值的误差范围,给出一个可靠程度,我们提出双侧区间估计法。

假设\((X_1, X_2, \cdots)\)是总体\(X\)的一个样本,双侧区间估计的方法是给出两个统计量:

使得区间\([\hat{\theta}_1, \hat{\theta}_2]\)以一定可靠程度盖住\(\hat{\theta}\)。

7.3.1 置信区间定义

设总体\(X\)的分布函数\(F(x;\theta)\)含有未知参数\(\theta\),从中抽取样本\((X_1, X_2, \cdots, X_n)\),对于给定的值\(\alpha(0<\alpha<1)\),设有\(\hat{\theta}_1(X_1, X_2, \cdots, X_n)\)和\(\hat{\theta}_2(X_1, X_2, \cdots, X_n)\)两个统计量,使得

则称区间\([\hat{\theta}_1, \hat{\theta}_2]\)为参数\(\theta\)的双侧置信区间,\(1-\alpha\)为置信度。其中\(\hat{\theta_1}\)为双侧置信下限,\(\hat{\theta_2}\)为双侧置信上限。

置信区间的形象含义是,假如对同一个总体抽样100次,每次抽样的样本容量n相同,每个样本值确定一个置信区间\([\hat{\theta}_1, \hat{\theta}_2]\),那么在100个置信区间中,由伯努利大数定律,约有\(1-\alpha\)的置信区间包含了真实的参数\(\theta\)。

当\(\alpha = 0.05\),即置信水平为95%时,称为95%置信区间,随机区间包含真值\(\theta\)的概率为95%。

接下来我们明确几个概念:

- 置信区间长度: 称置信区间\([\hat{\theta}_1, \hat{\theta}_2]\)的平均长度\(L = E(\hat{\theta}_2 - \hat{\theta}_1)\)为区间的精确度。

- 误差限:称\(\displaystyle\frac{E(\hat{\theta}_1 - \hat{\theta}_2)}{2}\)为置信区间的误差限。

7.3.2 单侧置信限

由以上定义,若有

则称\(\hat{\theta}_1\)为参数\(\theta\)置信水平为\(1-\alpha\)的单侧置信上限,反之则为单侧置信下限。

7.3.3 枢轴量法

既然我们知道了置信区间的定义,那我们该如何求解一个参数的置信区间呢?其中一种方法是枢轴量法,介绍如下:

枢轴量的定义为:

设总体有概率密度(或概率分布律)\(f(x,\theta)\),其中\(\theta\)是待估的未知参数,并设\(X_1,X_2,\cdots,X_n\)是来自该总体\(X\)的样本,如果样本和未知参数\(\theta\)的函数\(G(X_1,X_2,\cdots,X_n;\theta)\)的分布不依赖于未知参数,且完全已知,则称它为枢轴量。

我们可以根据以下三步来寻找\(\theta\)的置信区间:

- 根据得到的样本构造函数\(G(X_1,X_2,\cdots,X_n)\),使其含有待估参数\(\theta\),含有待估参数的点估计,含有总体已知信息,分布不依赖于\(\theta\)以外的未知参数,并且分布已知。

- 运用奈曼原则。对于给定的置信度\(1-\alpha\),确定尽可能大的\(a\),尽可能小的\(b\),使得\(P\left\{a < G(\theta) < b\right\} \geq 1-\alpha\)。

注:求双侧置信区间时,a和b分别是相应分布的\(\displaystyle 1-\frac{\alpha}{2}\)和\(\displaystyle\frac{\alpha}{2}\)分位数,但这种估计对非对称分布的情况不是最优解,但在大多数情况中依然足够。 -

等价变换。若能从\(a<G(\theta)<b\)得到等价不等式

$$ \hat{\theta}_1 = \theta_1(X_1,X_2,\cdots,X_n) < \theta <\theta_2(X_1,X_2,\cdots,X_n) = \hat{\theta}_2$$

那么,\((\hat{\theta}_1,\hat{\theta}_2)\)即为\(\theta\)的置信区,\(1-\alpha\)为置信度。

特别地,当求单侧置信限时候,只需要满足一侧取值即可,另一侧则趋于无穷。

7.4 正态总体参数的区间估计

7.4.1 单个正态总体的情形

\(X_2,X_2,\cdots,X_n\)为来自\(X\)的样本,\(\overline{X}\)和\(S^2\)分别为样本均值和方差,置信度为\(1-\alpha\)。

在单个正态总体下,常用的枢轴量有:

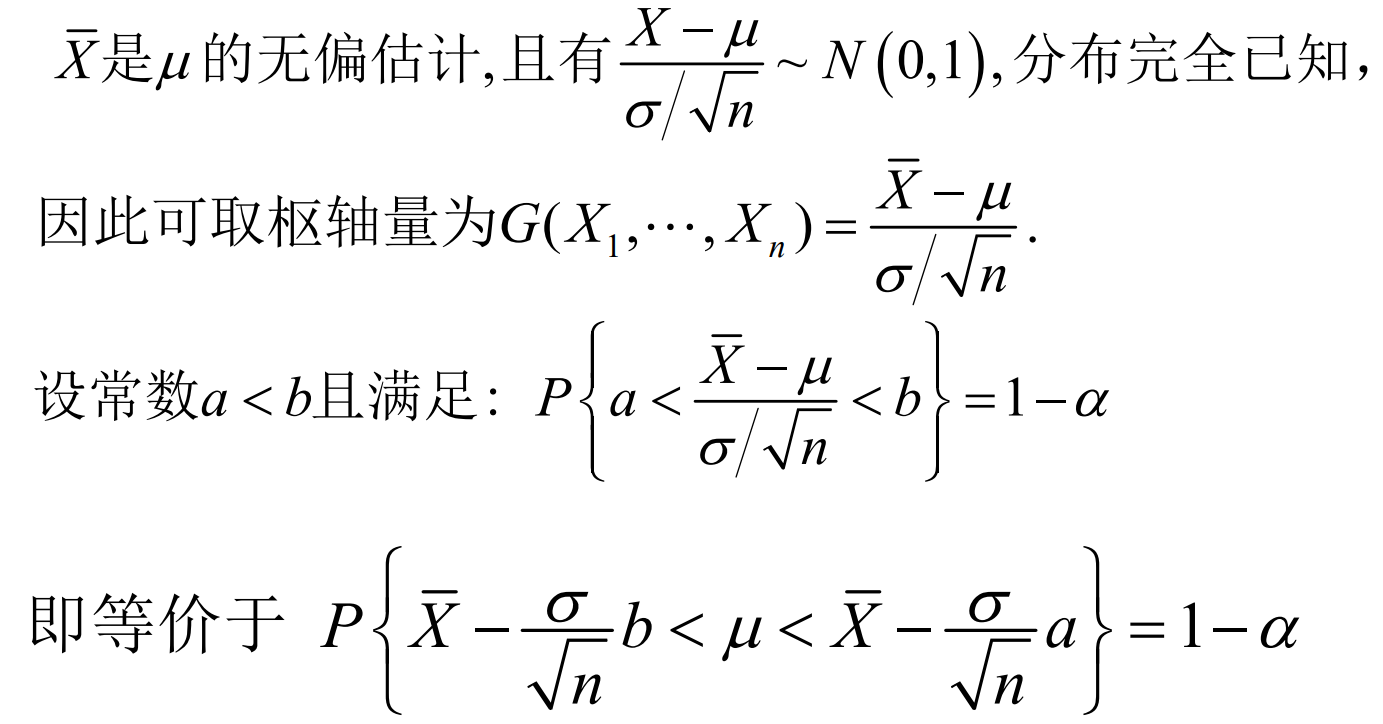

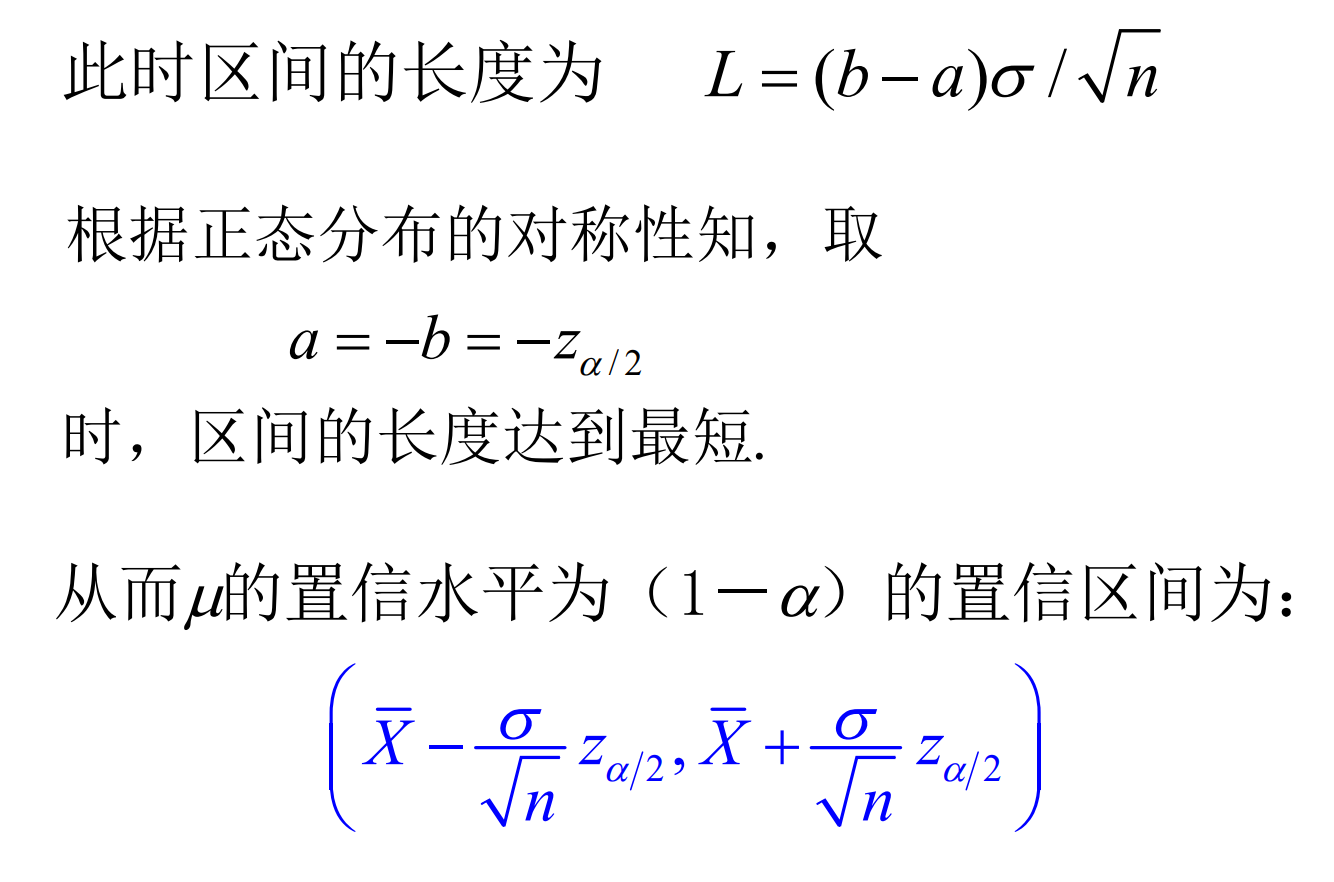

- 总体\(\sigma^2\)已知时,估计\(\mu\):\(\displaystyle\frac{\overline{X}-\mu}{\sigma/\sqrt{n}}\sim N(0,1)\)

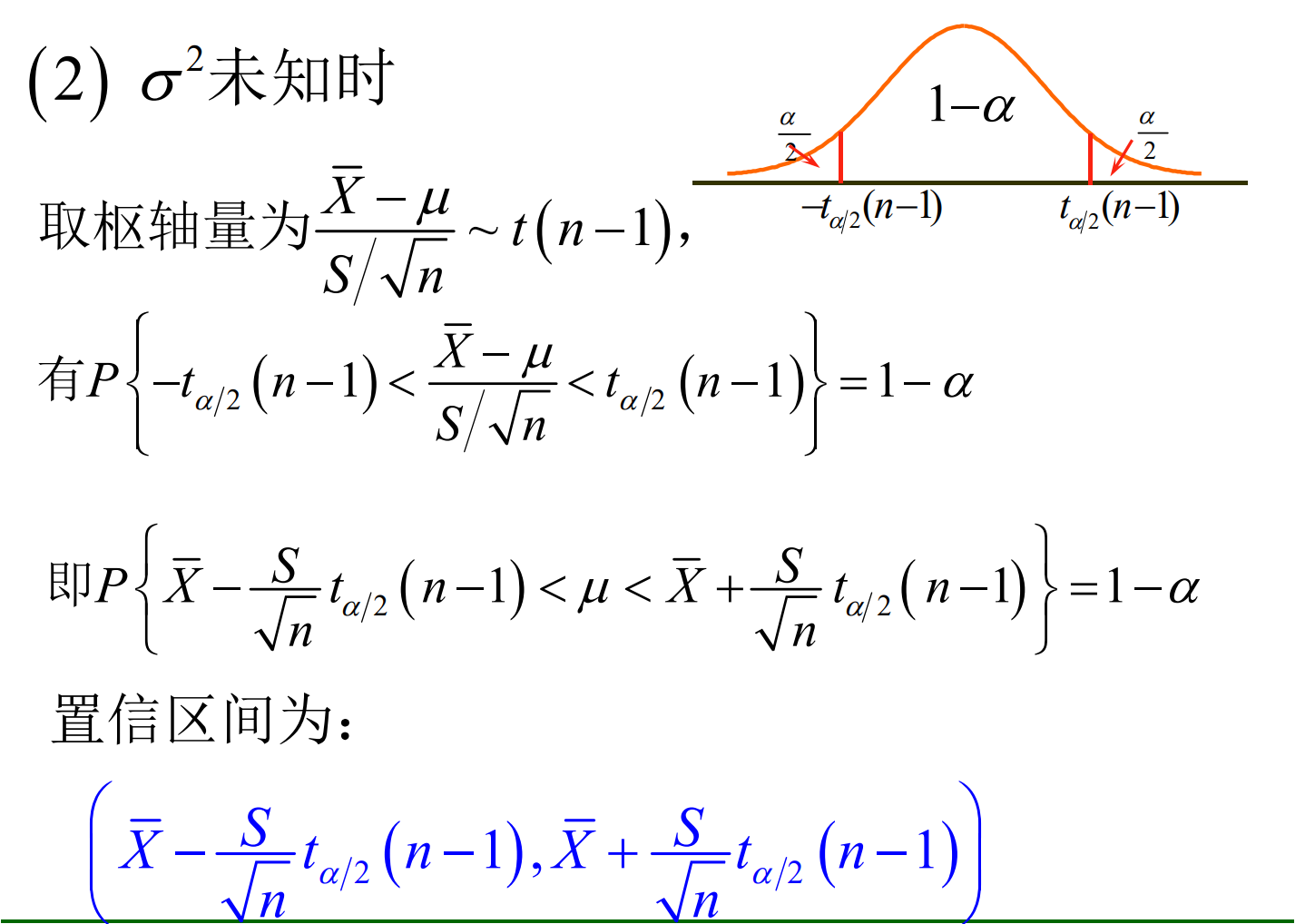

- 总体\(\sigma^2\)未知时,估计\(\mu\):\(\displaystyle\frac{\overline{X}-\mu}{S/\sqrt{n}}\sim t(n-1)\)

-

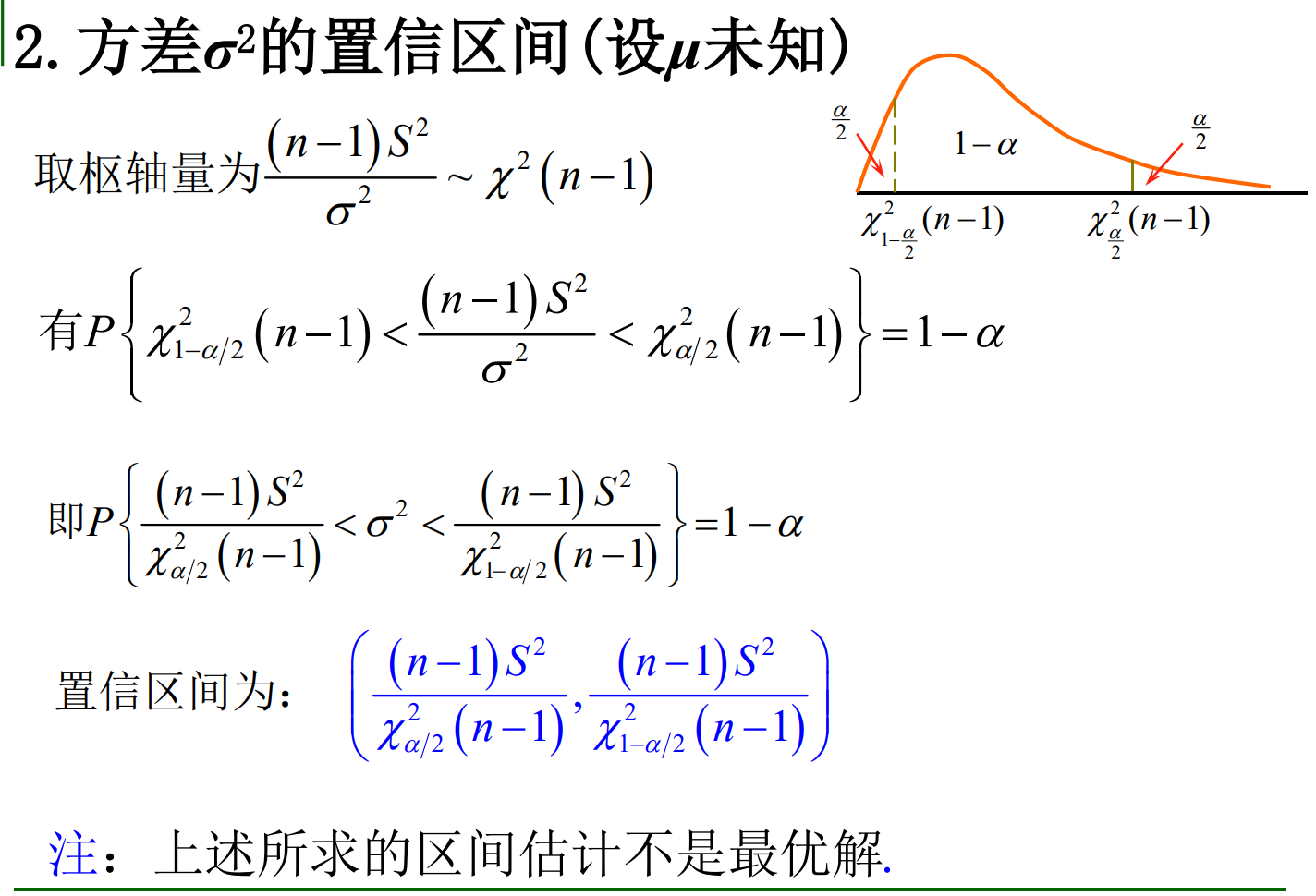

总体\(\mu\)未知时,估计\(\sigma^2\):\(\displaystyle\frac{(n-1)S^2}{\sigma^2}\sim \chi^2(n-1)\)

-

*总体\(\mu\)已知时,估计\(\sigma^2\):\(\displaystyle\frac{\displaystyle\sum^n_{i=1}(X_i - \mu)^2}{\sigma^2}\sim \chi^2(n)\)

7.4.1.1 均值μ的置信区间

当\(\sigma^2\)已知时,

当\(\sigma^2\)未知时,

7.4.1.2 方差σ^2的置信区间

当\(\mu\)未知时,

7.4.1.3 成对数据的置信区间

在现实中常常遇到\(X,Y\)两组多次试验得到的成对数据,由于多次试验的结果之间不一定是同分布,且某次试验内成对数据也不一定独立,我们通常采用:

这样\(D_i, i=1,2,\cdots,n\)消除了同组内某些因素造成的差异,可以将\(D_1,\cdots,D_n\)独立同分布,为\(N(\mu_D, \sigma_D^2)\)。

7.4.2 双正态总体的情形

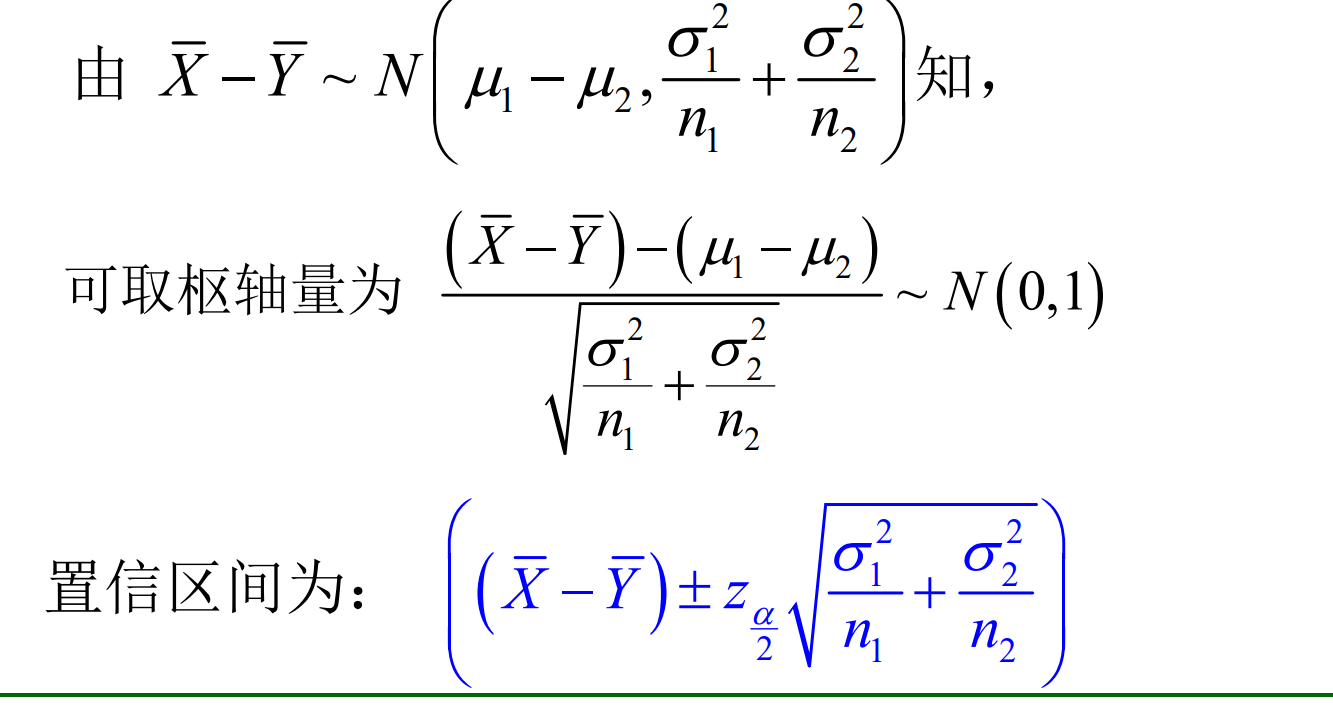

设\(X_1,X_2,\cdots,X_n\)为来自正态总体\(X_1\sim N(\mu_1, \sigma^2_1)\)的样本,\(Y_1,Y_2,\cdots,Y_m\)为来自正态总体\(X_2\sim N(\mu_2, \sigma^2_2)\)的样本,\(\overline{X}\)和\(\overline{Y}\)分别为样本均值,\(S^2_X\)和\(S^2_Y\)分别为样本方差,置信度为\(1-\alpha\)。

以下我们讨论对均值差\(\mu_1-\mu_2\)和方差比\(\displaystyle\frac{\sigma_1}{\sigma_2}\)两者如何进行区间估计。

7.4.2.1 均值差的置信区间

以下分三种不同的情况讨论:

当\(\sigma^2_1\)和\(\sigma^2_2\)已知时,

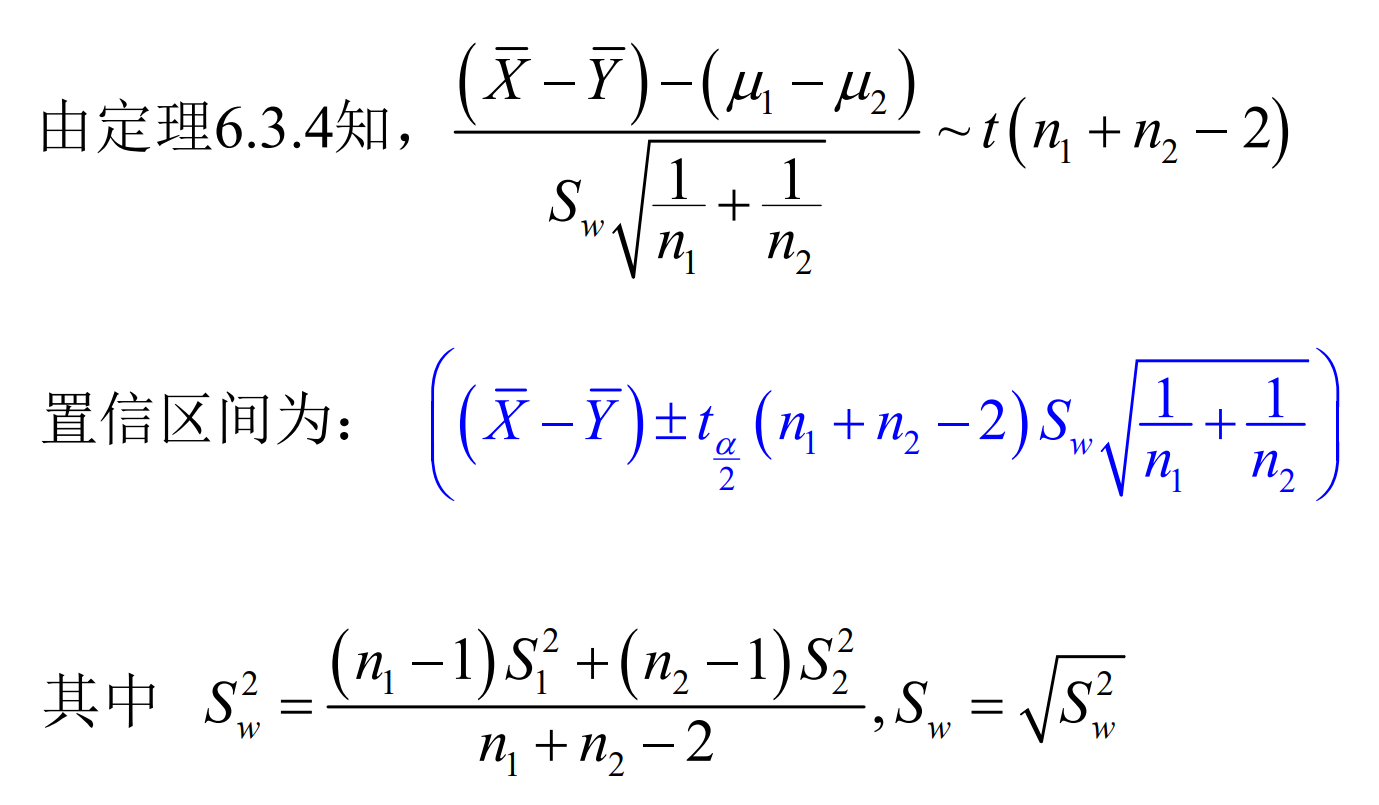

当\(\sigma^2_1 = \sigma^2_2 = \sigma^2\),\(\sigma^2\)未知时,

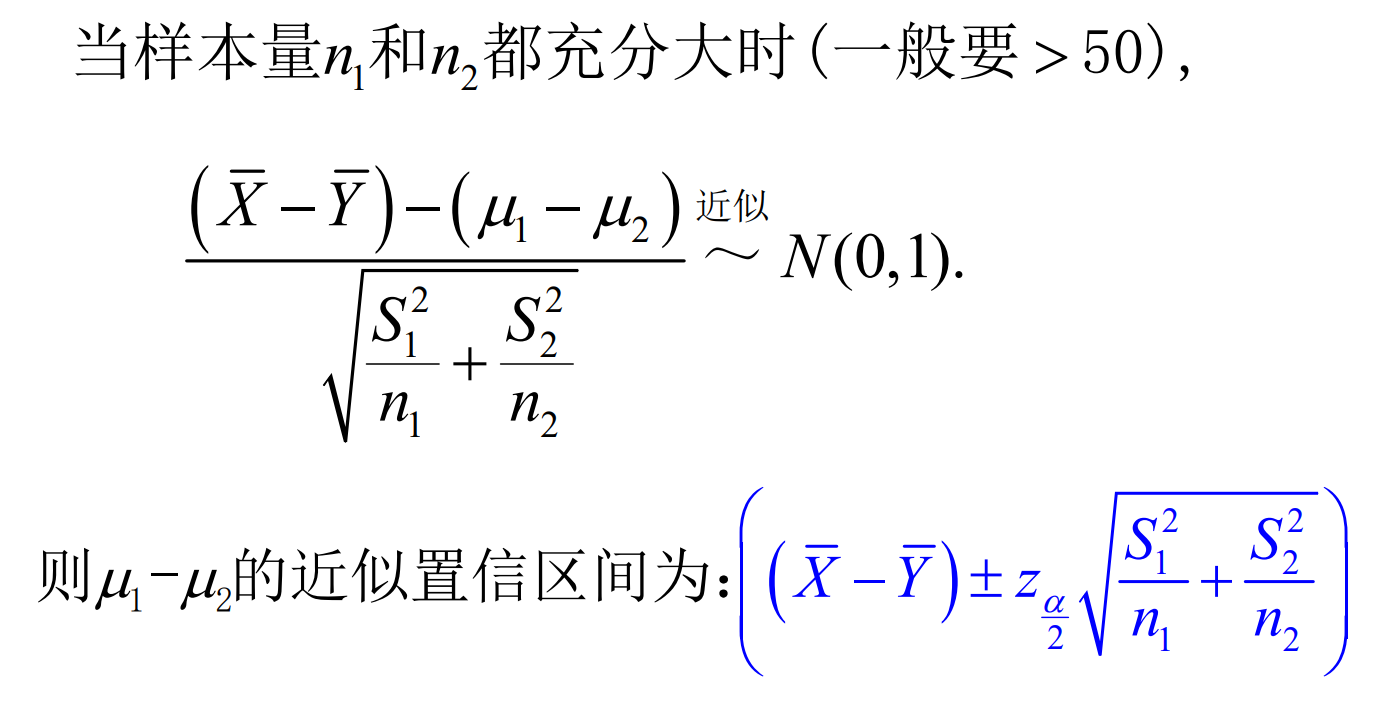

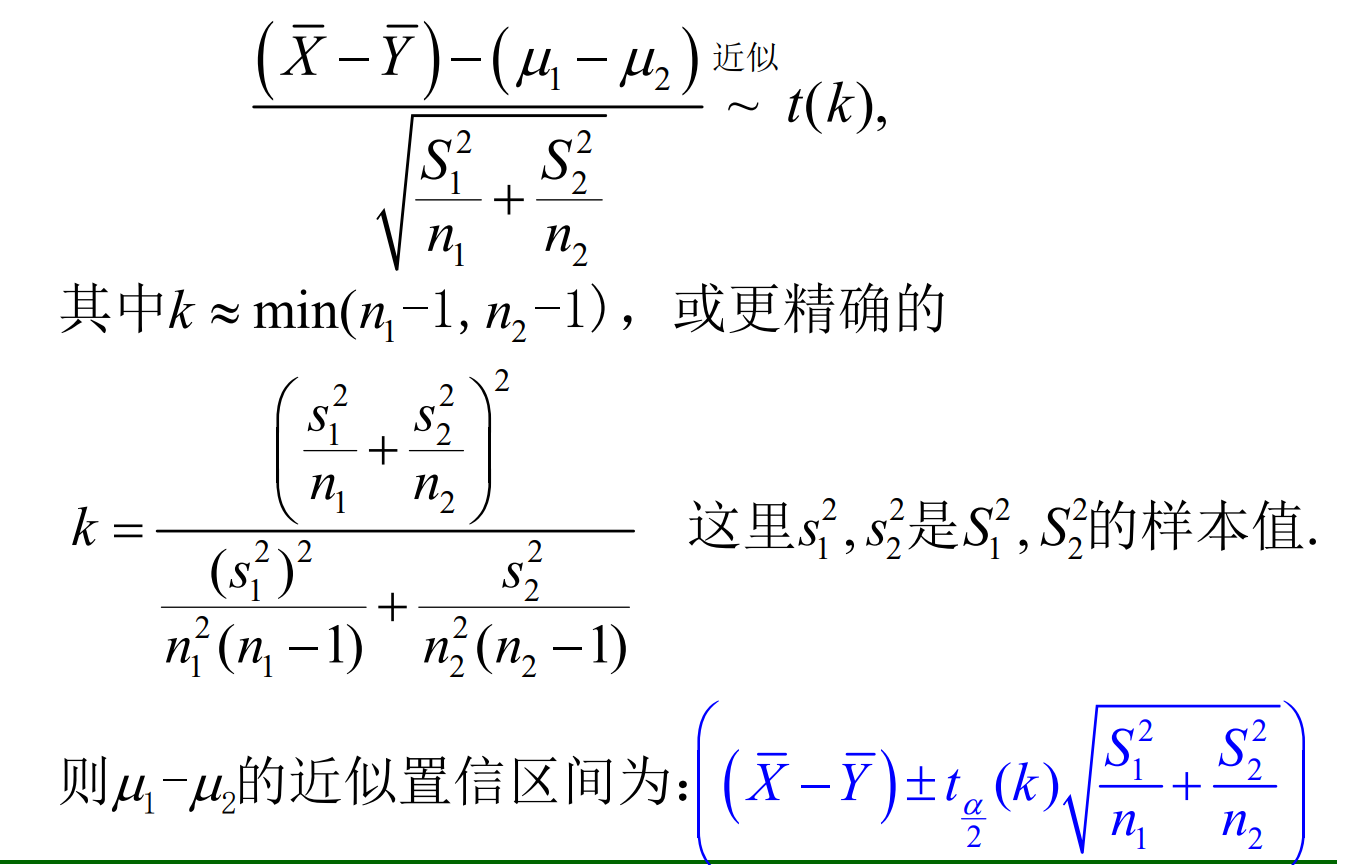

*当\(\sigma^2_1 \neq \sigma^2_2\)未知时,

对于有限小样本可以证明:

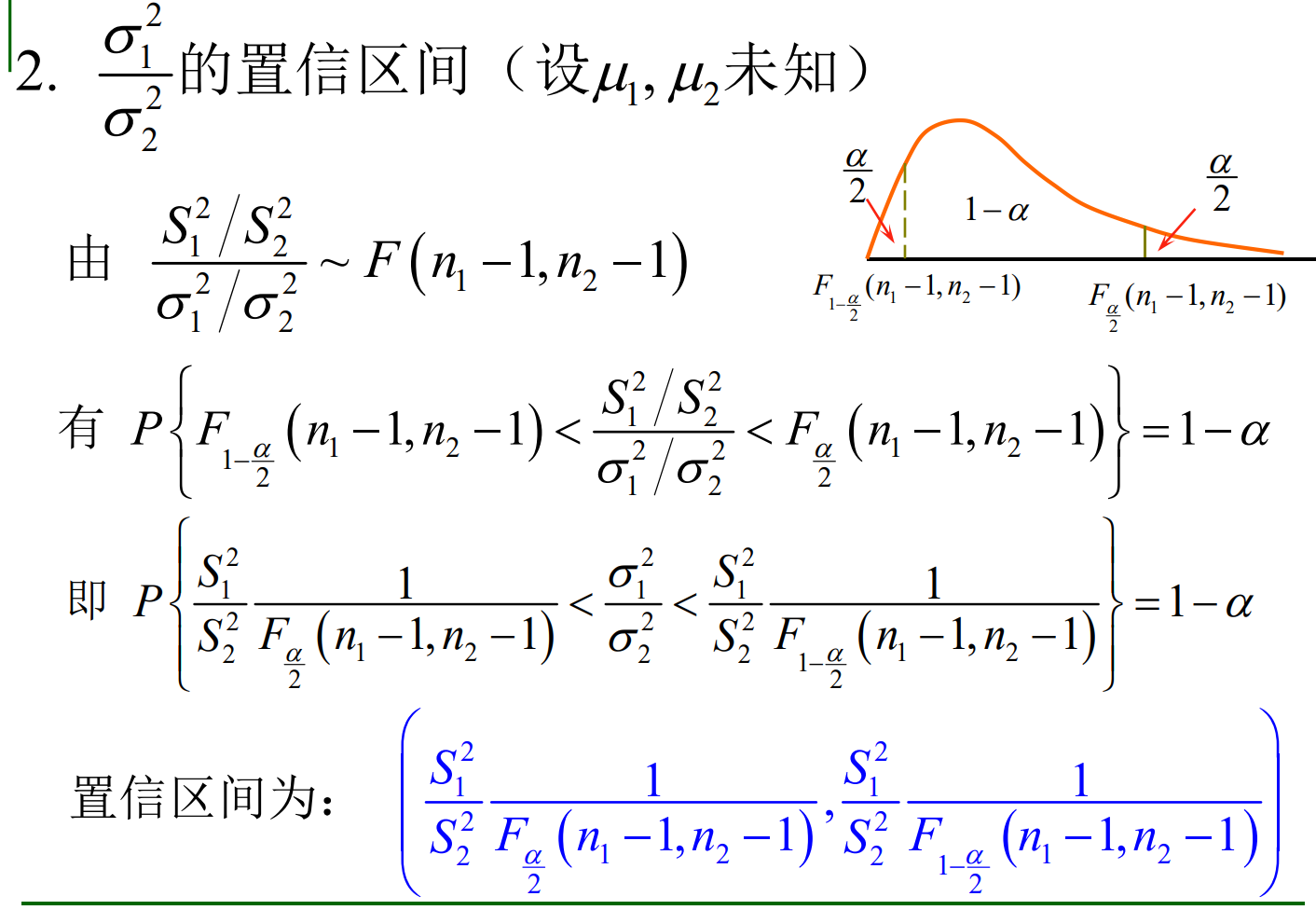

7.4.2.2 方差比的置信区间

当\(\mu_1\)和\(\mu_2\)未知时,